「住宅ローンって難しくてよく分からない!」

「結局どの住宅ローンがお得なの!?」

私たちの家づくりにおいて最大の悩み、それが住宅ローン。

特に金利の話題は尽きませんが、結果論でしか正解が分からないというのも事実です。

一般に金利タイプを検討する際は、

「今、低金利時代で今後は金利が上がりそう」となれば固定金利を選択して低金利を維持しようとし、

「今、高金利時代で今後は金利が下がりそう」であれば変動金利を選択して時期を見計らって低金利に借り換える、

というのがオーソドックスな考え方。

住宅ローン選びは1つにこだわらず、ぜひ併用も検討してみて欲しいのですが、その中にあって以下の様なタイプの方は変動金利に向いています。

また、固定金利に向いている人は次のような方。

家づくりの予算計画では、住宅ローンの仕組みを知って借入先と金利タイプの選択肢を広げる視点がとても大切!

これからのライフプランを十分に検討して、自分の暮らし最適な住宅ローンを検討しましょう!

この記事では、住宅ローンの話題で登場する用語やその仕組みについて詳しく解説しています。

この記事を読むことで、家づくり予算計画に活かせる”これからの住宅ローン選び”の要点を得ることができます!

当記事の住宅ローンに関する記述は、筆者が自宅建築の際に検討した各行政機関や金融機関のHPやパンフレット、担当者から得た情報を2022年6月時点において再確認したものであり、当サイトを参考に後悔しない”小さな家づくり”を目指す読者へ向けてぜひ知って欲しいと思う情報をまとめたものです。ただし詳細については各公式HPよりご確認ください。

※参考文献

厚生労働省

独立行政法人住宅金融支援機構

独立行政法人勤労者退職金共済機構

住宅金融支援機構「2021年度フラット35利用者調査」(2022年8月2日付)によると、 土地代を含めた注文住宅の所要資金は全国平均で4,456万円、1ヵ月当たりの予定返済額は124,400円。

おおむね床面積が30坪を超えると、建築費用は2,000万円台後半へと一気に突入します。

月々の返済額を少なくしたい、より早い年月で完済させたいという想いも小さな家づくりにおける重要なポイント!

住宅ローンを検討する上では、0.1%の金利差に右往左往するよりも、そもそもの借入額を少なくした方が支払総額で絶対にお得です。

▼2021年度フラット35利用者調査の解説はこちら!

2021年注文住宅動向・トレンド調査(リクルート)によると、家を建てようと考えた時点で「土地なし」と回答したのは約75%でした。

家づくりと同時に土地探しを始める人の割合がそれほどを占める以上、必然的に土地代も住宅ローンに組み込みたいと考える人は多いはず。

ここでは、土地代も含めて借り入れる分割融資とつなぎ融資の2つの方法について解説!

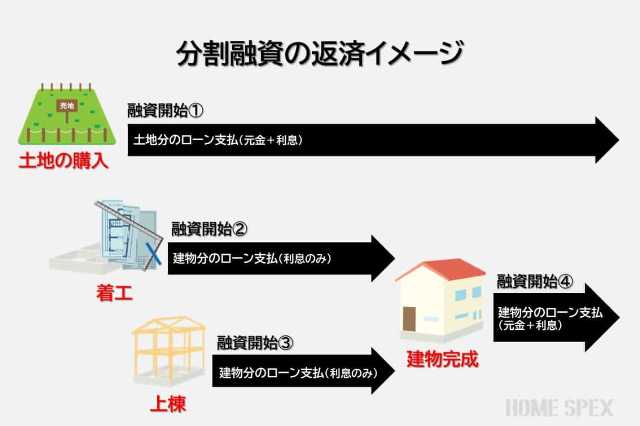

土地代もローンに含める方法①

分割融資とは主に土地購入資金や着手金、中間金など、建物の引き渡しよりも前に複数回で融資が実行される住宅ローンのこと。

土地や建物に抵当権を設定することで、通常の住宅ローンと同等の金利で借りられるというメリットがあります。

金融機関やローン商品によって返済パターンが異なり、土地の融資が実行されてすぐ翌月から返済が始まる場合や、建物の引き渡しまでは利息のみの返済となっている場合など様々です。

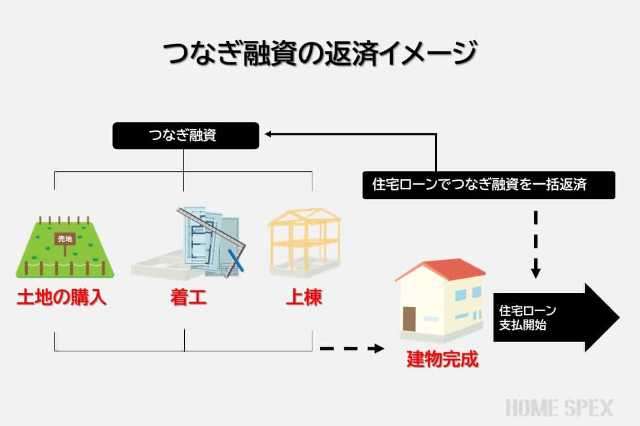

土地代もローンに含める方法②

つなぎ融資とは、本来の住宅ローン融資が実行されるまでに必要な資金を住宅ローンとは別に借り入れる融資制度。

抵当権を設定しない無担保である場合が多いため金利は2%~4%と住宅ローンよりも高めで、さらに融資手数料が10万円前後かかる場合もあり。

住宅ローンの融資実行まで元金・利息の支払いがない場合や利息のみを支払う場合、あるいは利息を融資額から差し引いて前払いする場合など金融機関によって異なります。

ハウスメーカーや工務店には独自のつなぎ融資を低金利で用意しているケースもあるので、実際に家を建てる住宅会社へ相談してみるのが有益です。

▼ハウスメーカー・工務店の選び方を解説。

住宅ローンの仕組みは複雑すぎるので、全てを把握することはかなりの無理ゲー。

だからと言って予備知識ゼロで挑むのはもっと無謀なので、家づくりで少しでも役立つよう基本用語については知っておきたい!

POINT①

金利とは借入額に対する利息のことで、当然、同じ金額を借り入れても金利が低いほど月々の返済額や支払総額が少なく済みます。

金利にはまず店頭金利(基準金利)があり、それは概ね金融機関における商品の定価とも捉えることができますが、実際には各種条件を満たす事で優遇された金利が適用されるというケースが一般的。

POINT②

金利タイプには大きく分けて変動型と固定型の二種類があり、変動型は半年毎に金利を見直し、5年毎に返済額を見直します。

固定型はさらに3年・5年・10年など金利が変わらない期間を選択する固定期間選択型、フラット35のような全期間固定や二段階固定とに分類されます。

| 金利タイプ | メリット | デメリット |

|---|---|---|

| 変動型 | 金利が安い | 将来的に金利が上がる可能性もある |

| 固定期間選択型 | 一定期間、金利変動の影響を受けない | 選択した期間を過ぎた後の金利情勢が定かではない |

| 全期間固定型 | 返済中、金利上昇の心配がない | 低金利時代が長びくと変動型よりも多く返済していることに |

| 二段階固定 | 収入の伸びに合わせて返済計画を立てられる | ライフプランが実情とそぐわない場合もある |

POINT③

住宅ローンの返済方法には元利均等返済(がんり-きんとうへんさい)と元金均等返済(がんきん-きんとうへんさい)とがあります。

元利均等返済は元金と利息の割合を調整して、返済期間の間をずっと同額で返済するもの。

元金均等返済は残っている元金に利息をかける手法で、返済期間の後半に支払額が減少していく特徴があります。

また、繰り上げ返済については金融機関によって諸条件が異なるので要確認!

POINT④

住宅ローンには勤労者退職金共済機構へ申し込む財形住宅融資と、住宅金融支援機構(民間金融機関と提携)へ申し込むフラット35、民間金融機関に申し込む銀行ローンがあります。

財形住宅融資とは財形貯蓄を行っている勤労者に対し、財形貯蓄残高に応じて住宅資金を融資してくれる制度。

フラット35は固定金利のみで、70歳未満で安定した収入があれば自営業や契約社員でも借りる事が可能ですが、融資適用となる住宅にはいくつか条件があります。

テレビCMやネット広告で目にする機会も多い民間ローンは、低金利や付帯サービスも魅力的で、金利タイプも様々な商品から選べます。

ぱんだ次章「住宅ローンの借入先は3種類!それぞれの特徴を確認しよう!」で詳しく解説!

POINT⑤

借り換えというより”乗り換え”と言った方が近い印象ですが、携帯電話のキャリア変更と同様、他行の住宅ローンへ借り換えるという事はそれはもう、新たな契約です。

したがって新規で住宅ローンを組むのと同様に、担保評価などの審査や諸費用が必要になります。

POINT⑥

例として3,000万円の借入であれば、

合計約21万円

さらに保証会社の保証を受ける場合は別に保証料が必要になります。

POINT⑦

「保証会社の保証が受けられること」という要件がある場合、もしも返済できなくなった時に保証会社が本人に代わって金融機関へ全額返済してくれるというシステムに加入しなければなりません。

この保証を受けるために支払うのが保証料で、借入金額や返済年数によって決定されますが、例として3,000万円の借入であれば大よそ60万円くらい。

ちなみに!

保証会社が全額返済した後は保証会社へ債務が移管するだけで、借金がチャラになる訳ではない!

POINT⑧

団体信用生命保険に加入するのは、住宅ローンの返済期間中に死亡したり所定の高度障害に認定された際に、当該保険金で残債が整理されて家族にはちゃんと家が残されるようするためのもの。

当該保険料は金利に含まれる場合も多く、また加入を融資条件としている住宅ローンもあります。

POINT⑨

夫婦の収入を合わせた合算年収を審査対象の収入として、借入限度額を増やすことが出来ます。

その中には夫婦で1つのローンを組む連帯責務や、1人がローンを組んで一方が連帯保証となるパターンなど、言葉にすると色々とややこしいものの、いずれ夫婦共同で返済していく住宅ローン。

また、夫婦で別々に借り入れるペアローンというシステムもあり、これは住宅ローン控除を夫婦それぞれで受けられるというメリットがあります。

POINT⑩

低金利時代においては、特に民間金融機関の間で住宅ローン商品に関する特典やサービス内容で差別化を図ってしのぎを削っています。

それは出産祝いであったり、家電購入や引っ越し割引、果ては旅行クーポンなど様々あるので、ぜひ一度は各銀行のHPをチェックしてみよう!

また、とにかく金利の安さで選ぶならネット銀行を中心に比較してみるのもおすすめ!

ここでは住宅ローンで主流な『財形住宅融資』『フラット35』『銀行ローン』の3つについて解説!

それぞれ特徴があるので後々検討するための知識として蓄えておこう!

また、1つだけにこだわらずに併用するパターンも検討してみるのがおすすめ!

住宅ローンの借入先①

勤労者財産形成貯蓄(一般財形貯蓄)や勤労者財産形成年金貯蓄(財形年金貯蓄)、勤労者財産形成住宅貯蓄(財形住宅貯蓄)を行っている勤労者に対し、財形貯蓄残高に応じて住宅資金を融資してくれる制度。(厚生労働省HP参照)

これら”財形貯蓄”とは、勤労者が金融機関などと締結した上で賃金からの控除(天引)をもって、事業主を通じて積み立てていくものです。

なお、財形年金貯蓄と財形住宅貯蓄あわせて元利合計550万円(財形年金貯蓄のうち、郵便貯金、生命保険又は損害保険の保険料、生命共済の共済掛金、簡易保険の掛金等に係るものにあっては払込ベースで385万円)から生ずる利子等が非課税とされる優遇措置もあり。

返済の開始から終了までの全期間、5年ごとに適用金利を見直す5年間固定金利制であり、毎年1月・4月・7月・10月の1日に金利が見直されています。

| 融資利率 | 年0.75% |

申し込み時点において、一般財形貯蓄・財形年金貯蓄・財形住宅貯蓄の残高を合計した10倍まで、あるいは最高4,000万円まで、もしくは住宅の新築購入に必要な額および土地の取得に必要な額の90%の額のいずれかにおいて、最も低い額が対象。

最長35年以内とされ、住宅の種類、構造、申込時の年齢により返済期間が変わります。

元利均等払いか元金均等払いのいずれかの返済方法が選択可能で、ボーナス併用払いもOK。

融資を受けるには以下の条件をすべて満たす必要があります。

事業主が転貸融資制度を導入している場合は、事業主へ申請すれば勤労者退職金共済機構より事業主を通じて、転貸融資が受けられます。

事業主が転貸融資制度を導入していない場合は住宅金融支援機構等が窓口となり、公務員の場合は共済組合が窓口となって直接融資の申請を受け付けてくれます。

住宅ローンの借入先②

民間金融機関が住宅金融支援機構(旧住宅金融公庫)の証券化支援事業を活用して提供する最長35年の全期間固定金利の住宅ローン。

ざっくり言うと、民間金融機関が貸し出した住宅ローンを住宅金融支援機構が買い取り、それを担保として債券を発行するという仕組みで、保証人や保証料・繰上返済手数料は不要です。

なお、フラット35を選ぶ場合は絶対にフラット35『S』も申請して金利優遇を受けるべき!(後述)

借入期間(20年以下or21年以上)や、融資率(9割以下or9割超)、加入する団体信用生命保険の種類などによって借入金利が異なる仕組みです。

注意すべきは、適用される金利は申込時点の金利ではなく、融資受け取り時点の金利ということ。

ぱんだ一般的な木造住宅は他の工法で造る住宅よりも工期が長いので、このタイムラグはちょっと緊張!

※期間21年~35年・融資率9割以下・新機構団信の例

| 適用月次 | 最高金利 | 最低金利 |

|---|---|---|

| 令和4年6月 | 2.540% | 1.490% |

| 令和4年1月 | 2.210% | 1.300% |

| 令和3年9月 | 2.080% | 1.280% |

100万円以上8,000万円以下で、非住宅部分を除いた住宅建設費または購入価額以内であること。

15年以上(申込者本人または連帯債務者の年齢が満60歳以上の場合は10年以上)で、かつ、次のいずれかで早く到達する年数(1年単位)を上限。

元利均等払いと元金均等払いを選択でき、さらに6ヶ月ごとのボーナス払い(借入額の40%以内)も併せて利用可。

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30%以下 | 35%以下 |

フラット35「金融機関のお問い合わせ窓口」から取り扱っている金融機関を検索して申込み方法や融資手続きについて確認できます。

土地の敷地面積に要件はありませんが、床面積については以下の住宅である必要があり、住宅費用の上限や技術基準が設けられています。

融資対象の住宅(新築住宅、中古住宅)には原則、申込者本人が所有者となり居住しなくてはなりませんが、家族が住むための住宅、セカンドハウスも対象とする事が出来ます。

借り入れ対象となる住宅およびその敷地に、住宅金融支援機構を抵当権者とする第1順位の抵当権が設定されます。

健康上の理由などで加入してない場合でも、フラット35は利用できます。

返済完了まで、借入れ対象となる住宅には住宅金融支援機構が定める要件を満たす火災保険へ加入しなければなりません。

融資手数料は取り扱う金融機関によって異なり、物件検査手数料は検査機関または適合証明技術者によって異なります。

財形住宅融資や銀行ローンの変動金利等と組み合せて利用することも可能。

借入額の上限は100万円以上8,000万円以下で、かつ「借り換え対象となる住宅ローンの残高」または「住宅金融支援機構による担保評価の額の200%」のいずれか低い金額までとなっています。

フラット35の対象となった住宅が、

の要件の内、どれか1つ以上を満たす場合に借入金利を一定期間引き下げる制度です。

木造住宅では「バリアフリー性」が最も証明しやすいので、最低でもこの1つはクリアしておきたい!

<該当資格>

フラット35の要件となる技術基準をクリアし、さらにフラット35Sの技術基準を満たしていることを証明する「適合証明書」を申込み先の金融機関へ提出した人が対象。

地方公共団体と住宅金融支援機構とが連携し、住宅取得に対する補助金交付等をもって、フラット35の借入金利を一定期間引き下げる制度です。

なお、フラット35Sまたはフラット35リノベと併せて利用可。

<該当資格>

フラット35の要件となる技術基準をクリアしていることを証明する「適合証明書」、及び地方公共団体から交付を受けた「フラット35子育て支援型・地域活性化型利用対象証明書」を融資申し込み先の金融機関へ提出した人が対象。

住宅ローンの借入先③

銀行など民間の各金融機関がそれぞれ独自に展開している住宅ローンであり、変動金利型を中心に取り扱っている金利タイプや金利、保証料の有無、取扱手数料の違いなど様々あります。

銀行ローンの金利タイプは短期プライムレートに連動する変動金利と、一定期間は同一金利とする固定金利の2つがあり、さらにこれらを組合せて豊富な種類と仕組みで商品販売されています。

家づくりを考え始めた時と実際に融資を申し込む時とでは、金利が大きく異なる場合もあるので常にチェックするのが大事!

一般的に最大融資額は5,000万円~1億円と定めているところが多いです。

金融機関によって最長30年から35年。

元利均等返済が一般的ですが、元金均等返済を選択できる商品もあります。

また繰り上げ返済も原則として可能ですが、諸条件があったり手数料が発生する場合も多いです。

融資を受けるには以下の条件をすべて満たす必要があります。

銀行ローン(民間ローン)については無尽蔵に思いつきますが、一般的にカーローンや教育ローンなどを取り扱っている金融機関であればほぼ住宅ローンも展開しています。

| カテゴリ | 検討ポイント |

|---|---|

| 都市銀行 | 高額融資が期待できるも担保価値に対する審査が厳しい。 |

| 地方銀行 | 金利は高めもメガバンクよりは審査に通りやすい。 |

| 信用金庫 | 営業エリアに在住や勤務であれば審査が通りやすい。 |

| 労働金庫 | 生協・団体会員と会員以外で金利に0.1~0.2%の差がある。 |

| JAバンク | 金利や融資条件は各JAによって異なる。 |

| ネット銀行 | 金利は安いが実店舗はなく手続きはネットや電話となる。 |

住宅や不動産の営業マンは少なからず売り上げに直結するアドバイスであるのは仕方がないにしても、その妥当性を自分で考えるにも限界があるし、契約の土壇場であわてたくもない。

もっと暮らしに合ったシミュレーションを立ててみたい、住宅資金や住宅ローンの悩み、保険選びのポイントなど、家づくりと合わせてちゃんと今後のライフプランも考えてみたい、という方には、

お金のプロであるファイナンシャルプランナー(FP)に相談して第三者目線の見解を得るのがおすすめ!

住宅ローン選びは1つにこだわらず、ぜひ併用も検討してみるのがおすすめ!

その中にあって以下の様なタイプの方は変動金利に向いています。

また、固定金利に向いている人は次のような方。

しかし住宅ローンの検討で最も大切なことは、住宅費の総額を押さえてローン借入額を少なくすること!

小さな家づくりで無理のない予算計画を立てることも大事です。

『家づくりノート』を作ろう!

家づくりは長期戦!

まずはスロースタートで、じっくり検討する期間が大切です。

『家づくりノート』を作れば、

家族でイメージを共有しながら打ち合わせを進めることが可能!

▼家づくりノートの作り方をとことん解説!

それではぜひ、楽しいライフスタイルを !

To Be Continued …